【开源北交行业】北交所消费新势力崭露头角营收增速超20%估值偏低

来源:火狐官网 发布时间:2023-12-19 17:43:10原标题:【开源北交行业】北交所消费新势力崭露头角,营收增速超20%,估值偏低 ...

原标题:【开源北交行业】北交所消费新势力崭露头角,营收增速超20%,估值偏低 ...

原标题:【开源北交行业】北交所消费新势力崭露头角,营收增速超20%,估值偏低

一致魔芋:魔芋精深加工的生物科学技术“小巨人”,国内魔芋纯化微粉市占率约7.73%。2021年营收突破5亿,+32.06%。魔芋食品类产品三年CAGR 62%。净利率基本保持稳步缓慢提升的趋势;净利润增长率也保持在15%以上。

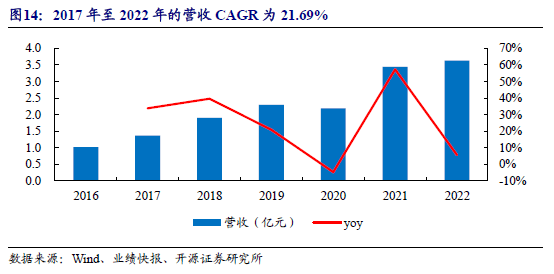

盖世食品:海产品+菌菇预制菜专精特新“小巨人”,下设大连、江苏淮安工厂。以大B端客户为主,是海底捞预制凉菜供货商。总营收2016-2021年CAGR 28%,自有品牌销售2017-2021年CAGR 57%;2017-2022年净利CAGR 35.83%。

田野股份:聚焦热带果蔬制品,在广西北海、海南定安、四川攀枝花、湖北荆门拥有四个现代化工厂。原料果汁出售的收益占比持续提高,2021年占比超九成。2022年营收突破5亿,2017-2022年CAGR 20.18%。主要采取直销模式,奈雪的茶、茶百道、一点点、农夫山泉、沪上阿姨为其2022H1前五大客户。

康比特:运动营养食品、创新型体育科技专精特新中小企业。近两年来营收保持30%以上高速度增长。2021年归母净利润大幅度提高,增幅超过170%。

欧福蛋业:SANOVO EGG GROUP在中国的成员企业,2022年营收达8.9亿,2017-2022年CAGR 12%。毛利率、净利率受鸡蛋价格波动影响较大。2022年业绩快报披露归母净利润达3,580万元,增幅近60%。

朱老六:东北区域腐乳龙头,2019年腐乳产量已达国内细分前三名。自2019年净利率有稳定上涨趋势,2022年前三季度净利率达22.80%,2020年后归母净利润增幅保持10%以上。销售终端中餐饮行业占比较低,90%为家庭消费。

太湖雪:苏州丝绸代表品牌,线家,企业客户集采是太湖雪的主要销售经营渠道。2017-2022年营收CAGR 16.27%。毛利率、净利率稳中有升,2022上半年有某些特定的程度的上升。2021年的ROE、ROIC分别升至25.30%、19.92%。

消费水准不断提高、消费习惯逐步升级。持续多年的快速经济发展使得可支配收入持续增加,推动了人们的生活方式快速转变。我国老龄化程度逐步加深,侧面推动健康与消费产业高质量发展。“银发族”对场景化、个性化、升级型的产品和服务需求更为旺盛,“孝心经济”也成为老龄化社会下的又一消费潜力。后疫情时代,全民的健康意识也在出现重大转变,消费者对于健康生活、健康食品、健康习惯的追求更加迫切。

北交所已经覆盖了预制菜食品、果汁饮品、健康保健品、蚕丝日用品等多个领域。规模扩张上,7个相关公司3年营收CAGR均值达到了17.37%,其中有3家增速超20%;盈利能力上,归母净利润的近3年CAGR均值30%,一共4家增速20%以上。估值上,7家公司的PE为20.52,PEG均值仅为0.26,或整体被市场低估。

湖北一致魔芋生物科技股份有限公司成立于2007年,是一家专门干魔芋精深加工以及魔芋有关产品的研发、生产和销售的生物科学技术企业,致力于为全球用户更好的提供安全、天然、定制的魔芋亲水胶体应用解决方案和优质膳食纤维产品。

据弗若斯特沙利文研究调查,我国魔芋纯化微粉市场销量2022年约为4.32万吨,粗略地以魔芋粉2021年8.58万元/吨的价格计算,则我国的魔芋纯化微粉2022年市场规模约为37亿元。按照上述数据,一致魔芋在国内魔芋纯化微粉领域的市占率约为7.73%。

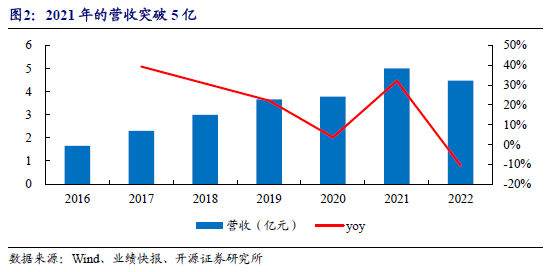

从整体营收能力来看,公司营收逐年增高,2021年突破5个亿,同比增长32.06%,主要源于一致魔芋对魔芋粉、魔芋食品等产品的市场开拓,客户订单大幅增加。

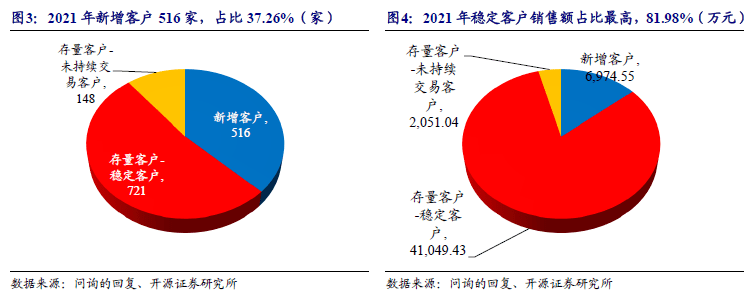

一致魔芋2021年新增客户516家,提供销售额6,974.55万元,占比13.93%。其中存量客户中有83%的客户会稳定合作,提供超过4.1亿元销售额。

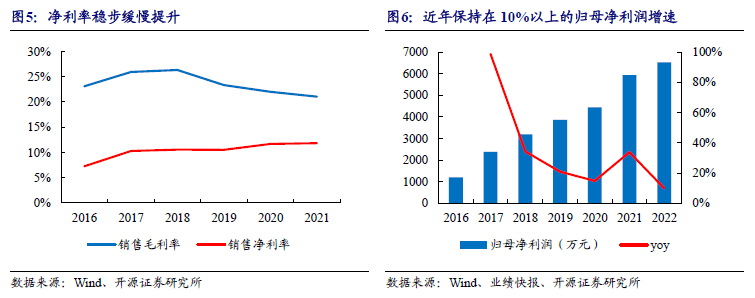

近年来,受到公司对产品结构的调整的影响,重心逐步偏向魔芋粉得精深加工和对于魔芋食品等广阔下游应用探索,公司的净利率基本保持稳步缓慢提升的趋势;近年的净利润增长率也保持在15%以上。

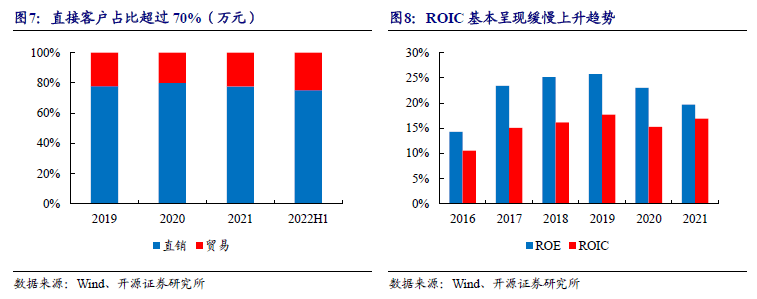

一致魔芋的销售模式分为直销和贸易两种,基本上以直销为主,对应的主营收占比保持在70%以上。公司客户主要为大中型食品制造企业,其中内销客户主要是通过参加或承办食品展会、B2B类网站发布、搜索引擎投放以及行业专业平台广告等形式开发,签署合同订单后依照客户需求生产、供货。外销客户主要通过行业展会等形式开发,签署合同订单后依据客户的真实需求生产、供货。

在投入资金的回报效果方面,一致魔芋的ROE在2019年达到最高的25.73%, 2021年ROE为19.69%,ROIC在近年基本保持稳定在16.5%上下。

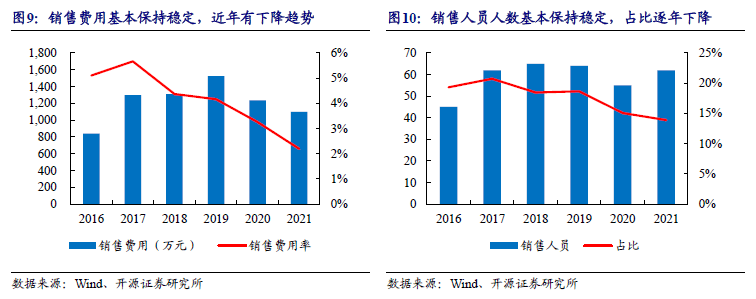

销售费用规模基本保持稳定,近年有下降趋势,加之由于营收规模逐步扩大,2017年以后,公司的销售费用率在年年在下降,2021年已达到了2.20%。同时,公司的销售人员人数也基本保持稳定在60人上下,随公司规模的扩张,员工总数的增加,销售人员占比在逐年下降。

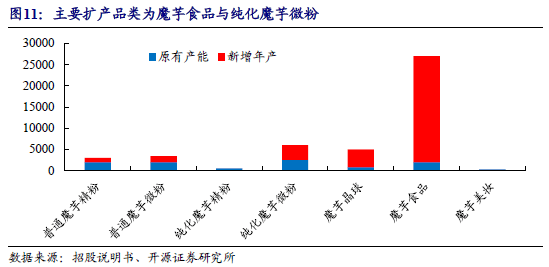

2022年,一致魔芋募投项目计划建成后达到年产普通魔芋精粉3,000吨、普通魔芋微粉3,400吨、纯化魔芋微粉6,000吨、魔芋晶球5,000吨、魔芋素毛肚10,000吨、魔芋清水食品15,000吨的生产能力。

盖世食品成立于2002年,以海藻、食用菌、鱼籽等系列海珍品为主要食材,为国内、外餐饮公司可以提供预制凉菜的高新技术企业。2016年4月,公司在新三板挂牌,2021年11月15日登陆北交所,成为预制凉菜第一股。

目前,盖世食品下设大连和江苏淮安两个工厂,占地面积超过了25000平方米,产能达到了15000吨/年,冷库面积达3000平方米,冷储能力2000吨;合作有数千亩海域原料产地;产品已出口亚、欧多个国家和地区;拥有“盖世”、“山泉煮”、“集鲜风”、“海味馆”、“山珍源”、“一品藏域”等主要品牌,经典产品调味裙带菜全国市占率达到36.19%。

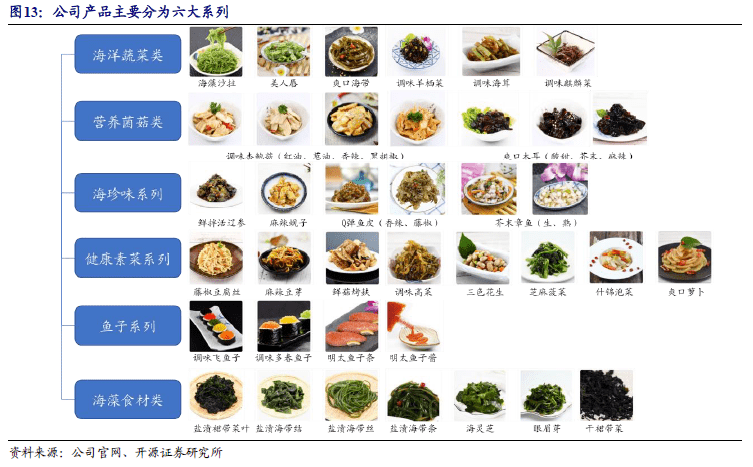

公司的主要营业产品可以分为海洋蔬菜类、营养菌菇类、海珍味系列、健康素菜系列、鱼子系列、海藻食材类六大产品系列,共300+种产品,1000+SKU。

盖世食品的总营收自2016年至2021年的CAGR为28%。营收来源地中,国内销售占比逐年增加,2020年后国内、外销售占比基本已经持平。

在国内的销售网络分布来看,盖世食品主要销售地区为长三角、大湾区、京津冀等地区。公司在开拓华南地区的同时,积极布局华中、华东两大区,分别在北京、上海设立子公司;同时,公司的互联网销售网络逐步搭建中,继京东、淘宝等传统电子商务平台开设专卖店外,抖音直播、小红书入驻等渠道也在逐步实施;未来会择机启动线下标杆超市、便利店业务。

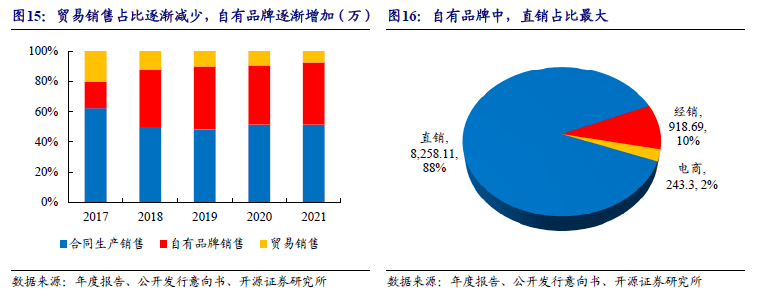

按照销售模式分类来看,公司营收中,贸易出售的收益基本保持不变,合同生产销售与自有品牌出售的收益增长较快,其中自有品牌销售2017年到2021年的年复合增长率达到了57%,占比从17%增长至41%。

自有品牌的细分销售模式上,直销模式占比较大,近年在80%左右,电商模式的出售的收益占比最小。

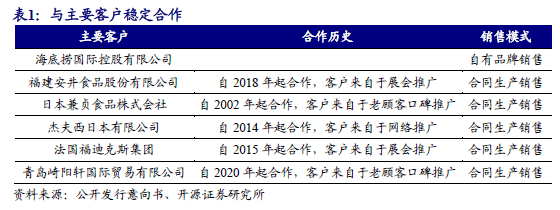

盖世食品的目前主要客户以大B端为主,2020年第一大客户海底捞国际控股有限公司的销售占比约为28%,公司向主要客户海底捞销售的基本的产品为藻类产品、菌类产品。

近年来,公司对大部分大客户销售金额均有所提升;同时,公司积极开发新客户,每年新客户均有增量。

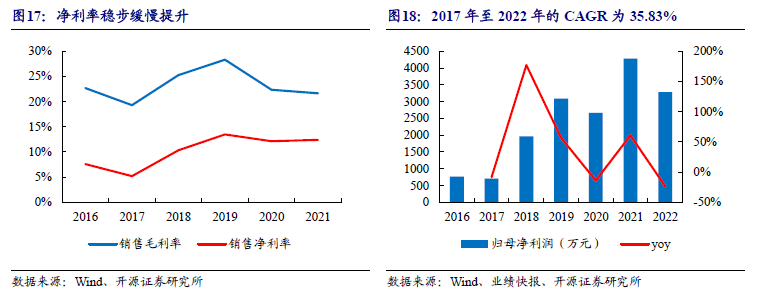

盈利能力上看,2018年,公司的归母净利润大幅度提高,2017年至2022年的CAGR为35.83%,增长幅度大于营收增长幅度。毛利率在17%-28%间上下波动,净利率基本维持在10%附近。

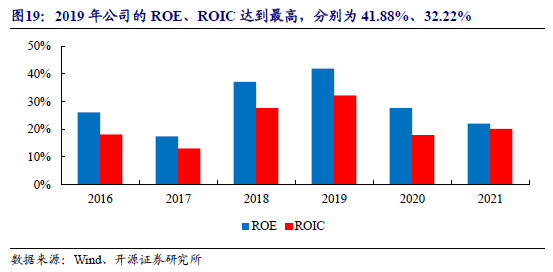

在投入资金的回报效果方面,盖世食品的ROE在2019年达到最高的41.88%,近三年来ROE略有下滑,2021年ROE为22.02%,ROIC在近两年基本保持稳定,2021年为20.11%。

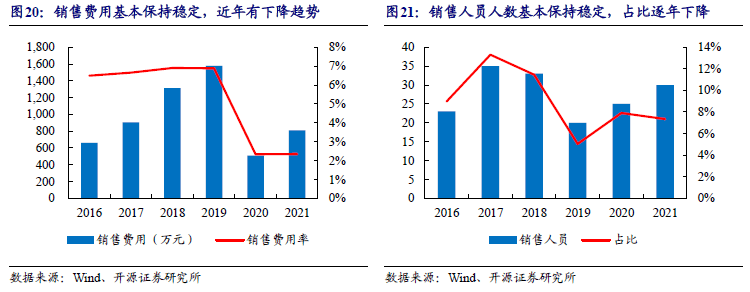

2020年以后销售费用规模一下子就下降主要是由于2020年开始,其中运杂费作为合同履约成本在主营业务成本中列示。新收入准则下,公司销售费用率保持在2.35%左右。未来随公司销售地区的扩展以及销售网络的铺开,销售人员或将逐渐增加,同时销售费用率或可能增加。

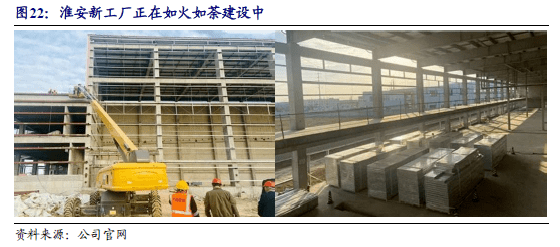

2022年,盖世食品目前正在扩产的募投项目为“年产1.5万吨预制凉菜智能制造建设项目”,是公司2021年募投项目中“年产1万吨食用菌及蔬菜调味冷冻食品项目”基础上的扩容,建设项目实施期为两年,目前建设仍在有序推进中。随着项目的建成及达产,公司产品将能够进一步辐射山东、江苏、安徽、上海、浙江等华东地区,上述地区的预制菜市场占比达到32%,是全国最大的区域市场,本募投项目有利于优化公司产能布局,实现产品结构的均衡发展。

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业机密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或别的金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司有几率存在可能会影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告最大限度地考虑到个别客户特殊的投资目标、财务情况或需要。本公司建议客户应考虑本报告的任何意见或建议是不是满足其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用起来更便捷,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的企业来提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间有业务关系,并无需事先或在获得业务关系后通知客户。